在这期间,笔者向10家银行提交了存管申请材料,这里整理了一下所需资料以及一些规则,供大家参考。

提前说明一下,银行对平台的考察跟银行对企业的考察差不多,如果你身边有熟悉的银行职员(擅长贷款业务的最好)或者最近刚从银行离职的朋友,可以提前了解一下,为后续的跟进工作打下良好的基础。

首先,每家银行对于平台的准入标准不同,对注册资本、上线时间、平台背景、交易规模、业务模式、技术团队等都有不同的要求,因此,在向银行递交申请材料之前,平台最好先“掂量”一下自身的资产规模,再参考综合实力相当的网贷平台,或者干脆直接向存管银行相关业务部门询问硬性要求,这样可以大大增加准入的可能性。

1.公函认证材料:

注:以上内容为固定模板,流程化信息,只需签署公司名称+负责人签名+公章即可。

2.基本信息:

注:常见内容,以往在平台申请第三方支付、商户渠道合作、搜索引擎合作等时都需要填写基本信息,注意收集最新版本的信息(如股权变更、注册资本、法人股东变更后的版本)即可。

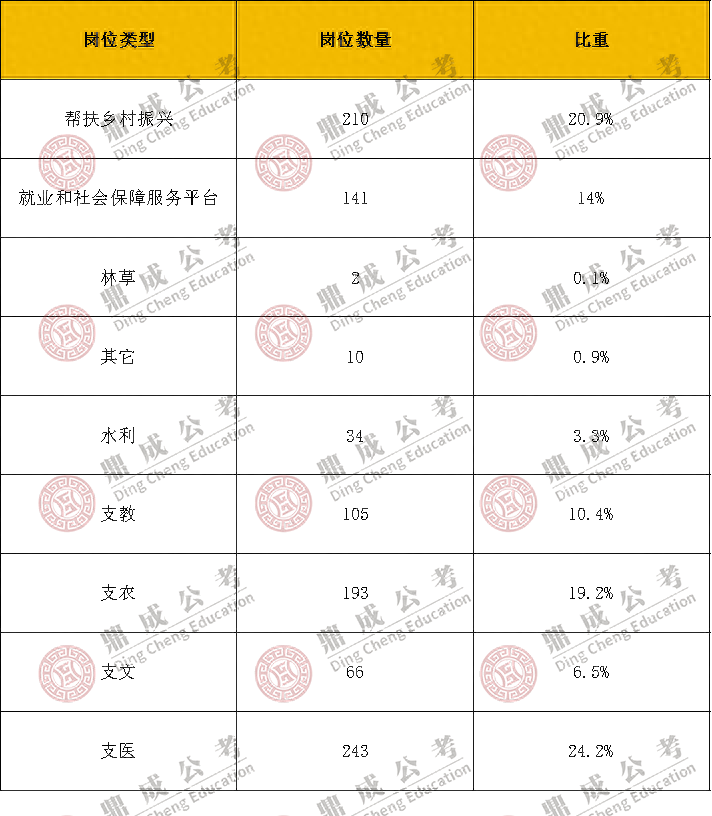

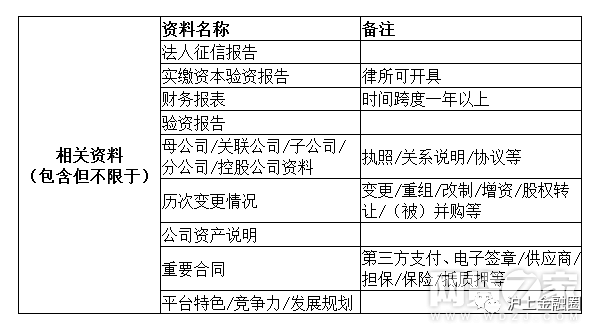

3.相关信息:

注:相关资料宜以表格形式呈现,信息分类、时间顺序一目了然,对于复杂的日常工作,个别信息需要财务、行政、HR等多方协作收集,平台老员工整理更高效。

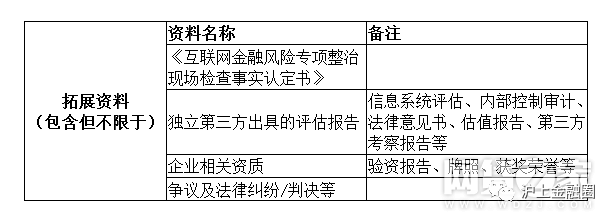

4. 扩展信息

注:扩张信息可以从侧面反映平台的变化和实力,背景强、上线时间长、发展快、集团化运营、品牌强、合规理念强的平台在这方面优势明显。

5. 资产方信息

注:重点从资产来源、资金流向、运营模式、风控保障四个主要方面进行深入分析,提供的信息最好由平台法务逐一审核,毕竟多为合同信息,每一个小细节问题都可能涉及法律风险。

关于风险准备金/保证金的信息,有的银行需要储存一定数额的风险准备金,有的银行不需要,根据各家银行的实际情况来操作。

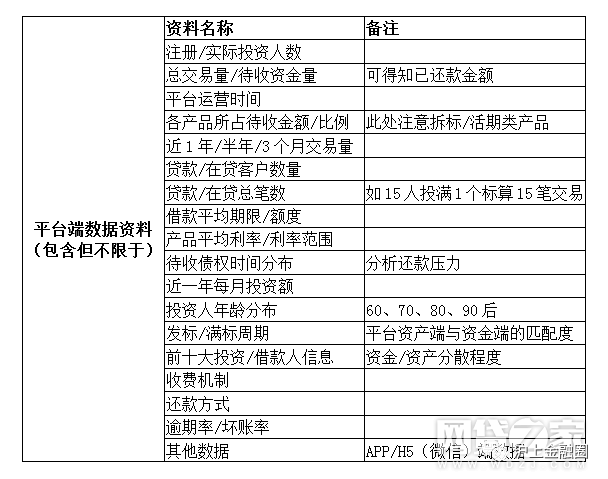

6. 平台数据

注:无论大平台小平台、新平台老平台,整理数据都不是一件简单的事情,更何况是银行存管这种庞大的工程。首先确定时间节点,建议选择最后一个周五(上一周的最后一个工作日),这样即使连续2、3天排序也不会出现数据不匹配的情况。

数据的准确性和匹配度尤为重要(例如总待收金额=贷款客户数*平均贷款金额),一旦数据出现较大出入,后续重新审核数据会让人抓狂。切记不要夸大、捏造数据,哪怕是暂时接上银行托管,银行在未来一段时间内也会发现目前的经营数据和原来提供的经营数据差距巨大,更何况已经签署了《材料真实性声明》。

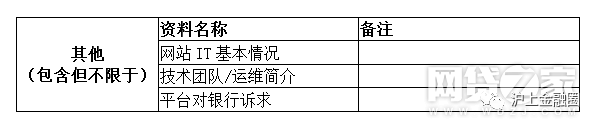

7. 其他:

注:技术和产品往往是平台与银行对接的关键,大部分银行都会对平台的技术团队做基础评估,防止占用银行太多的人力物力,造成事倍功半,在技术对接过程中,聘请技术团队参与的情况并不罕见,可以说技术团队一定程度上决定了托管的成败。

平台对银行的需求可以集中在费率、充值/提现速度、企业开户、债权转让、升级服务等方面。

专注于服务金融圈新媒体

金融投资、金融探索、政策解读、理财策略

传播行业真相,探讨金融行业需求与痛点

项目对接,合作共赢